El informe de Atenea analiza y compara el aumento de las cuotas de las Empresas de Medicina Prepaga y cómo juega el Estado su rol de regulador y garante del derecho a la salud.

El sistema de salud en nuestro país es resultado de la coexistencia de tres sectores: 1- el subsector público que provee servicios de salud de forma gratuita a través de una red de hospitales públicos y centros de salud pertenecientes tanto a la órbita nacional, provincial como municipal, 2- el subsector de la seguridad social, comprendido por las Obras Sociales Sindicales que prestan servicios a los trabajadores registrados a través de efectores privados y a profesionales registrados de forma particular, 3- el subsector privado que se encuentra integrado por entidades de seguro voluntario llamadas Empresas de Medicina Prepaga (EMP) quienes, con la misma lógica que las Obras Sociales, prestan servicios de asistencia a través de efectores privados o profesionales registrados.

A diferencia de la seguridad social, el subsector privado se financia con dinero que pagan los individuos de su bolsillo o las empresas u Obras Sociales a través de contratos por los cuales son derivados los recursos de los aportantes. Las empresas cuentan con diferentes planes cuyos valores difieren según la cantidad de prestaciones: a mayor cantidad de prestaciones incluidas, más amplia es la cobertura y más cara la cuota mensual.

A partir de esta descripción, se puede caracterizar al sistema de salud argentino como un sistema fragmentado que coexiste para brindar cobertura a todos los habitantes del país.

Si bien el subsector público brinda (y debe brindar) asistencia a la totalidad de la población independientemente del tipo de cobertura, quienes utilizan asiduamente este servicio son quienes no cuentan con ningún otro tipo de cobertura médica. Según la Encuesta Permanente de Hogares (EPH), publicada trimestralmente por el INDEC, en el segundo trimestre de 2016, el 30.4% de los individuos no posee cobertura paga ni le descuentan por ello y por lo tanto sólo cuenta con la cobertura del subsector público de salud. Por otro lado, el 69.4% del total cuenta con algún tipo de cobertura médica por la que abona o por la que le descuentan un porcentaje de su salario. Este porcentaje equivale a 18.928.959 individuos.

Con respecto al financiamiento del tipo de cobertura brindado por las Empresas de Medicina Prepaga, el informe del Centro de Estudios detalla que el valor de las prestaciones y de los planes es fijado por el Gobierno Nacional a través de la Superintendencia de Servicios de Salud (SSS). Esta agencia fue creada en 1996 a partir del Decreto N° 1615/96 y es la encargada de regular, monitorear y hacer un seguimiento de las acciones realizadas tanto por las Obras Sociales como por las prepagas. Ahora bien, a lo largo del 2016 las cuotas de la Medicina Prepaga sufrieron importantes modificaciones. El Ministerio de Salud de la Nación (a través de la SSS), autorizó cuatro aumentos: el primero en marzo (9%), el segundo en junio (15%), el tercero en julio (5%) y el cuarto en octubre (9%), representando un acumulado del 43%.

Este año, el Gobierno Nacional volvió a aprobar un aumento del 6% que rige desde el 1° de febrero, por lo que es interesante comparar dicho aumento con la evolución de la inflación durante el mismo período, (febrero 2016 y febrero de 2017). Como resultado los especialistas de Atenea observan que el aumento de las prepagas supera en 20 puntos porcentuales a la inflación. Mientras que entre febrero de 2016 y el mismo mes de 2017 la inflación fue de 32%[1], el incremento acumulado de las prepagas resultó un 52%.

Vale la pena señalar a modo de ejemplo, como se observa en el siguiente gráfico, el aumento y evolución en el valor del Plan 330 de Galeno en el período analizado.

Por otro lado, es importante analizar qué peso tiene el valor de los servicios brindados por las Empresas de Medicina Prepaga en los salarios. Para ello, tomamos el valor del Plan 330 de Galeno y analizamos qué porcentaje representó el precio de estas prestaciones sobre el salario promedio bruto en el año 2016.

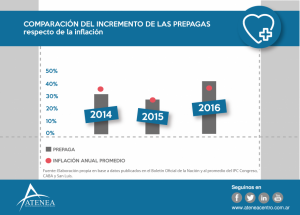

Para profundizar, se puede comparar el aumento de 2016 con la trayectoria de los años previos. En 2014 y 2015, el Gobierno Nacional también había autorizado subas en las prestaciones, sin embargo, los incrementos fueron menores a la inflación. En 2014, el aumento autorizado a las Entidades de Medicina Prepaga fue 6% menor a la inflación que fue del 39%[1] anual, mientras que en 2015 el incrementó empató al de los precios en general.

En conclusión, las Empresas de Medicina Prepaga aumentaron el costo de sus prestaciones en el año 2016 un 14% más que en el año anterior. Esto incrementa la ganancia de las empresas pero a su vez impacta de manera directa en el gasto de bolsillo de los argentinos. Por otro lado, el funcionamiento de este tipo de prestaciones pone en evidencia el rol del Estado como garante del derecho a la salud traducido en la toma de decisiones que generen o no equidad en el acceso a los servicios de salud. Teniendo en cuenta que las Empresas de Medicina Prepaga funcionan bajo una lógica de mercado persiguiendo la mayor rentabilidad posible, son el Estado Nacional en general y la Superintendencia de Servicios de Salud en particular, las entidades responsables de monitorear el cumplimiento de las prestaciones y servicios, garantizar la accesibilidad y regular el precio con el último (y más importante) fin de cumplir el derecho a la salud.

En este sentido, Atenea entiende que permitiendo un continuo aumento de las cuotas de las Empresas de Medicina Prepaga por encima del incremento de los bienes y servicios de la economía, se está primando la lógica de mercado en detrimento del acceso a la salud.

[1] Valor de inflación calculado a partir del promedio del IPC Congreso, CABA y San Luis.

[1] La inflación fue calculada a partir del promedio del IPC Congreso, CABA y San Luis.